点评

■ 事件:2025年8月28日,公司发布2025年中报。25H1公司实现收入31.54亿元,YOY+8.16%;归母净利润2.65亿元,YOY+19.10%;扣非归母净利润2.46亿元,YOY+16.06%。单25Q2实现收入18.12亿元,YOY+12.42%;归母净利润1.58亿元,YOY+23.39%、QOQ+47.07%;扣非归母净利润1.48亿元,YOY+33.06%、QOQ+49.55%。

■ 下游结构进一步优化,25H1盈利能力持续改善。25H1新能源及非新能源业务均实现增长,其中风电领域同比增长77.63%、发电及供电领域同比增长58.06%、数据中心同比增长460.51%、高端装备同比增长30.30%。积极推进数字化转型叠加优质客户和订单比例不断提升驱动公司盈利能力持续改善,25H1公司销售毛利率为25.87%,同比+2.80Pcts;净利率8.34%,同比+0.79Pct。

■ 25H1公司海外在手订单充足,国内订单同比增速仍超30%。25H1公司海外收入同比增长11.27%。25H1公司在手订单75.40亿元(不含税)、同比增长14.89%,其中内销在手订单47.38亿元,外销在手订单28.02亿元。25H1公司国内订单同比增长30.36%,对公司后续国内收入维持较高增速提供良好的支撑。

■ 公司AIDC领域成长显著,重点布局SST等技术路线。2022-2024年公司的数据中心领域营收CAGR达79.22%。25H1公司数据中心领域销售收入超5亿元,同比增长460.51%,其中数据中心电源模块同比增长100.25%。针对数据中心技术向 HVDC(高压直流)和 SST(固态变压器)迭代的趋势,公司已重点投入多电压等级(400V及±400V)HVDC系统及其关键模块的研发,设专职研发团队积极推进固态变压器(SST)、超级电容柜等前沿技术产品的开发。公司 10kV/2.4MW 固态变压器(SST)样机已完成,该样机适用于HVDC800V的供电架构。公司致力于为全球 AIDC 客户提供从HVDC到SST的全栈式高效供电解决方案。

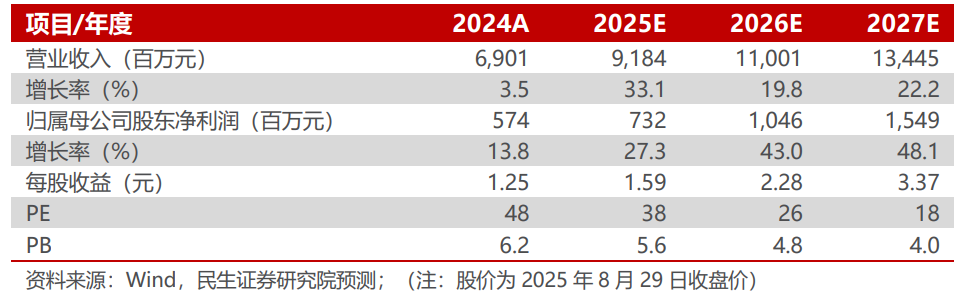

■ 投资建议:我们预计后续随着海外市场、数据中心等新下游收入占比提升,公司具备充足的向上动能。我们预计公司25-27年营收分别为 91.84、110.01、134.45亿元,对应增速分别为33.1%、19.8%、22.2%;归母净利润分别为7.32、10.46、15.49亿元,对应增速分别为27.3%、43.0%、48.1%,以8月29日收盘价作为基准,对应25-27年PE为38X、26X、18X。维持“推荐”评级。

■ 风险提示:上游原材料波动风险,行业竞争加剧风险,汇率波动风险。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:

金盘科技(688676.SH)2025年半年报点评:海外市场高增,数据中心下游贡献显著

对外发布时间:2025年9月3日

报告撰写:

邓永康 SAC编号S0100521100006

李佳 SAC编号S0100523120002

许浚哲 SAC编号S0100123020010

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

通盈配资官网提示:文章来自网络,不代表本站观点。